💣A 2023-as bankválság első jelei?

2008 után ismét bekövetkezhet a pénzügyi szektor összeomlása.

Terjedő bankcsődök

Hétvégén csődöt jelentett az amerikai Silicon Valley Bank (SVB). Bár valószínű, hogy sosem hallottál az intézményről, azért jó tudni, hogy az USA 16. legnagyobb bankja volt, nagyjából 200 milliárd dollárnyi összeget kezeltek. Elsősorban a Szilícium-völgyben tevékenykedtek, ahol startupok és innovatív cégek voltak az ügyfeleik.

Ha ez nem lett volna elég, akkor vasárnap bedőlt a Signature Bank, egy New York-i illetőségű pénzintézet, ők 115 milliárd dollárnyi pénzeszköz felett rendelkeztek.

Csak hogy kontextusba tudd helyezni a helyzet súlyosságát: minden idők legsúlyosabb amerikai bankcsődje 2008-ban a Washington Mutual bedőlése volt, ők 386 milliárd dollárnyi tőkét kezeltek. Az SVB és a Signature bank 2023-ban ezen a Hall of Fame listán kúszott fel a 2. és a 3. helyre.

Ha ez sem elég, akkor Silvergate Bank is a múlt héten jelentette be, hogy felszámolja magát - amúgy ezzel a híresen kriptobarát bankkal találkozhatott mindenki, aki a Binance-ra utalt be vagy ki pénzt az elmúlt években.

Persze mutogatnak a felelősök, most megpróbálja mindenki elővenni a kriptovalutákat, hogy az hozta el a bankok végzetét, mert a rendkívül kockázatos eszközosztályba fektettek be ezek a cégek, de mi sem állhatna távol az igazságtól. Ezek a bankok nem megfelelő kockázatkezeléssel rendelkeztek, tőkeáttéttel és hitellel kereskedtek - ami jó időben, mikor hasít a gazdaság, akkor megsokszorozhatja a nyereséget. A probléma akkor kezdődik, mikor átbillen a mérleg nyelve, és beköszönt a recesszió. Ahogy a mondás is tartja: mikor elvonul az ár, csak akkor derül ki, hogy ki fürdött végig pucéran.

És hogy mi következik ebből? A 2008-as világválság után szigorítottak a banki szabályozásokon, pont az ilyen helyzetek elkerülésére, mondván, hogy az állam mégsem fogja a bankokat kimenteni bármi áron, hiszen a világválságot is az okozta, hogy extrém méretű pénzügyi kockázatokat vállaltak ilyen-olyan kétes eszközökbe fektetve. Na most egyelőre úgy néz ki, hogy az a helyzet, hogy Biden úgy döntött, ő mégis megmenti a most csődbe jutott bankokat, és az ügyfelek is kártalanítva lesznek, pl. 250.000 dollárig téríti meg az amerikai szövetségi betétbiztosítási szervezet az ügyfelek veszteségeit.

Miért történik ez?

Alapvetően a mostani, terjedő bankcsőd oka a folyamatosan emelkedő jegybanki alapkamat. Jelenleg 4.75% a FED irányadó kamata, ami 25 és 50 bázispontonként emelkedett a mostani szintre - tavaly ilyenkor 1% volt. Tették mindezt az USA-beli infláció letörésének érdekében, csak ugye az a helyzet, hogy a kamatemelés (rate hike) berántja a kéziféket a gazdaságban. Az alapkamat emelése a bankok számára amúgy azt jelenti, hogy a korábbi kötvények és jelzálog alapú értékpapírok értéke csökken, így csökken a likviditásuk - veszteséggel kell túladni a papírokon, hogy pénzhez jussanak. Főleg akkor, mikor ún. bankrun van - vagyis piaci bánik, és az ügyfelek szó szerint rohannak a bankhoz, hogy kivegyék a pénzüket. A bankrun amúgy tipikusan önbeteljesítő jóslat: elég egy pletyka a bank fizetésképtelenségéről, és mindenki szalad, hogy kivegye a tőkéjét - éppen ezért aztán hiába állt elég eszköz a bank rendelkezésére, végül tényleg fizetésképtelen lehet. (Így dőlt be 1997-ben a magyar Postabank is.)

A Silicon Valley Banknál akkor indult el ez a roham, mikor az SVB közleményben jelezte az ügyfeleknek, hogy a működése fenntartásához el kell adni veszteséggel a kötvényeinek egy részét.

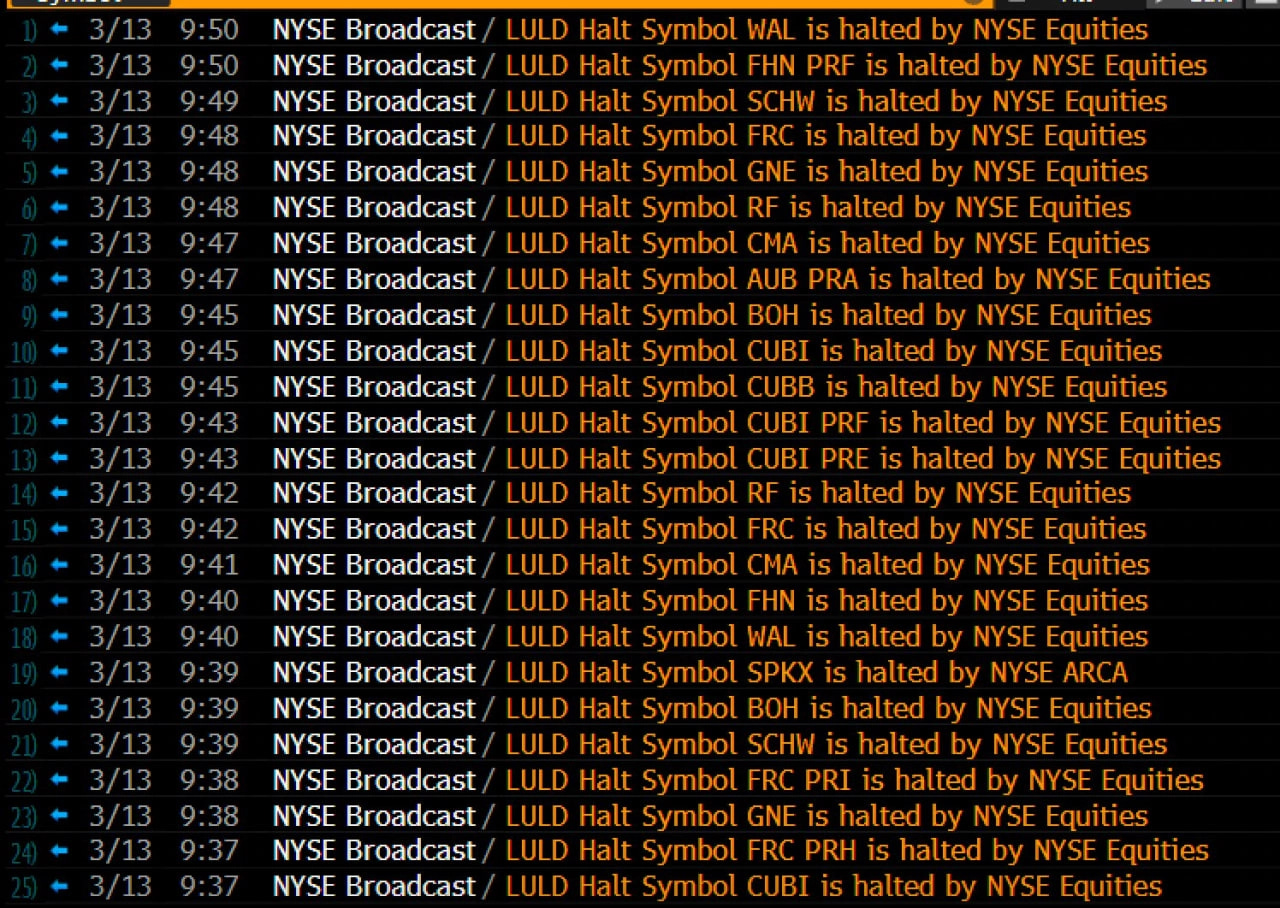

Tegnap amúgy a NYSE-n (New York Stock Exchange) rengeteg bank részvényeivel való kereskedést állították le a hatalmas volatilitás miatt. A pánik miatt jópár százalékot zuhant rengeteg cég papírja, szintén a tőzsdei pánik, a FUD (Fear, Uncertainty and Doubt) miatt. Ilyenkor az történik, hogy a szorult helyzetben lévő bank úgy próbálna likviditáshoz jutni, hogy elad a saját részvényeiből - azonban az eladások tovább csökkentik kereslet-kínálat alapon az árfolyamot, így egy death spiralba kerülhet az árfolyam, ahonnan a csőd, vagy az állami kimentés, az ún. bailout az egyetlen kivezető út. (Az FRC - First Republic Bank részvényei tegnap pl. majdnem 80%-ot zuhantak, a WAL - Western Alliance Bancorporation is -85%-os “eredményt” produkált.)

Az amerikai jegybank, a FED (és amúgy más kormányok illetve jegybankok is) ezért vannak nehéz helyzetben: úgy kell küzdeniük az infláció ellen, hogyha túl gyorsan emelik az alapkamatot, az gazdasági recesszióhoz, bedőlő cégekhez, emelkedő munkanélküliséghez, és annak minden hozadékához járul. Ha pedig túl lassan vagy nem megfelelő mértékben emelik az alapkamatot, az tartósan magas inflációt, és így ár-bér spirált okoz, ami pedig a lakossági megtakarításokat égeti el, hiába marad erős a munkaerőpiac. Ez az ún. hard és soft landing, vagy hawkish és dovish monetáris politika dilemmája. (Részletesen itt olvashatsz erről.)

Leegyszerűsítve arról van szó, hogy a kormánynak választania kell, ki a fontosabb, a cégek és a tőkés világ vagy a munkások és a lakosság. Általában az utóbbi mellé pártolnak, ahogy egyelőre most is állunk. Elvégre onnan szavazatokat kapnak, a másik oldalról pedig lobbistákat.

A sztori pikantériája

Csak hogy átérezd, hogy milyen emberek vannak ezeknek a pénzintézeteknek amúgy az élén, itt egy kis adalék, hogy kiért nem kell könnycseppeket morzsolni. Az SVB elnöke, Gregory Becker 2 héttel ezelőtt 3,6 millió dollárért adta el az SVB részvényeit, a helyettese, Daniel Beck pedig “csak” fél millió dollárnyi papírtól szabadult meg ebben az időben. Amúgy a belső kereskedelmi adatok alapján a 2021-es piaci csúcs óta jópár vezető szabadult meg a banknál a részvényeitől - ami azért részben érthető egy technológiai szektornak ennyire kitett pénzintézetnél.

Érdekes lesz figyelni, hogy hol áll meg amúgy ez a bankcsőd-hullám, ugyanis az amerikai jegybanknak valamit lépnie kell. Nagyjából egy hét múlva ül össze újra a FOMC (Federal Open Market Committee), amit a komplett gazdasági világ szokott figyelemmel kísérni, ugyanis ott döntenek arról, hogy kell-e, és ha igen, akkor milyen mértékben kell változtatni a jegybanki alapkamaton. A tervezet szerint 25 bázisponttal emeltek volna még januárban azt, azonban két hete, mikor a beszállítói árak (PPI-Producer Price Index) emelkedni látszottak, akkor jöttek rá, hogy valószínűleg nem elégséges a 25 bázispontos emelés az infláció elleni küzdelemben - belógatták, hogy lehet, hogy 50 bázispontos változtatás lesz, ami már tényleg a kézifék szint a gazdaság számára.

Most az a helyzet, hogy piaci pletykák alapján az is napirendre került, hogy lehet, hogy elmarad a márciusi jegybanki alapkamat-emelés, hogy fellélegezhessen kicsit a piac - mert meg kell találni az egyensúlyt az infláció elleni küzdelem és a recesszió között. (A mi tippünk egyébként az, hogy marad az eredeti terv, a 0.25%-os emelés.)

És tudom, úgy gondolod, ez valami távoli és unalmas gazdasági dolog, de a FED kamatemeléseitől függ a tőzsde teljesítménye. Ha pedig zuhannak a cégek papírjai, akkor csődök és elbocsátások vannak, amik kaszkádszerűen tudják akár recesszióba is dönteni a gazdaságot. A baj pedig mindig az emberi kapzsiságból származott - ez a jelenlegi, kapitalista berendezkedésű gazdaság növekedésre van ítélve, csak előrefele tud menekülni. Amikor monetáris lazítás van, akkor ahelyett, hogy tartalékokat képeznénk és tudatosan terveznénk a jövőt, inkább páros lábbal lépünk a gázra. Éppen ezért írtuk sokszor, hogy a recesszió el fog jönni, mert el kell jönnie, a kérdés, hogy meddig lehet kitolni ezt az időpontot átmeneti intézkedésekkel. Most még “csak” egy közepes és két kisebb bank csontváza hullott ki a szekrényből, de sajnos bőven van még ott, ahonnan ez jött.

Proxxi gondolatai: a Máté által vázolt dolgok engem kísértetiesen emlékeztetnek a 2009-es válságra. Eldőlt az első dominó, aztán a második…a többire pedig mindenki emlékszik. Szigorúbbak lettek a szabályozások, de az alapvető problémát nem oldották meg: adósság van, és az adósságot tolják a kormányok maguk előtt, és gyakorlatilag kontrollálatlanul pénzt nyomtatnak, amivel kiveszik a kezünkből az irányítást (a Money Heist c. népszerű sorozatban is ez volt a vezérfonal, hogy átvegyék a pénznyomtató gépezetet, aminek állami monopóliuma van).

A probléma igazából 100 éve keletkezett/van jelen, amikor is a I. világháború kirobbanása után az országok kiléptek az aranystandard rendszeréből és a pénznyomtatásban nem voltak többé fékek és ellensúlyok. Azt is roppant bosszantó látni, hogy nagyjából felelősség nélkül megtehetnek mindent a bankok, úgyis kimenti őket az állam - hogy védje az ügyfeleket. Szemléletes a példa, hogy a 2008-as gazdasági világválság után egy embernek kellett csupán börtönbe vonulnia, pedig korábban elképzelhetetlen mértékű pénzügyi spekuláció miatt történt az összeomlás. (Ajánljuk a témában a The Big Short című filmet, amit még mindig nem értek, miért nem A Nagy Rövidnek fordítottak…)

Egyébként pont ezért született meg a Bitcoin is, Satoshinak ebből lett elege, és ezt bele is írta a Genesis (első) blokkba. A Bitcoin Standard c. könyben ezt a témát nagyon részletesen fejtegeti a szerző, tényleg érdemes elolvasni.

Munkaerő

Néhány napja jelent meg HVG-n egy cikk azzal a címmel, hogy elfogyott a magyar munkáskéz, és hogy tavaly 20.000-nél is több külföldi állt munkába Magyarországon.

Szintén pár napos az a hír is, hogy 700.000 forint fizetésért toboroznak elsősorban indiai kamionsofőröket idehaza, ugyanis akkora hiány van a szakmában. Nézzünk egy kicsit a dolgok mögé, hogy mi rejtőzik a felszín alatt.

Ugye a (kormány)média arról számol be nekünk évek óta, hogy munkahely, munkahely, munkahely, mindenkinek munkát adunk és teljes foglalkoztatottság lesz. Volt itt közmunkaprogram, “nem veheted el a magyarok munkáját” és minden, ami szem-szájnak ingere. Ez az elképzelés önmagában nagyon szép, azonban két probléma van vele. Nem azért kell külföldi (EU-n kívüli) munkaerőt hoznunk, mert a magyarok nagy termelékenységgel járó, pl. vezetői pozíciókban ülnek, hanem mert a magyarok nyugaton vannak. Becslések szerint 600 ezer ember dolgozik külföldön, és a hazai munkaerőpiacról hiányzik nagyjából 100 ezer ember.

Munkaerő-közvetítő cégek szerint “a nem túl magas fizetésért kínált szak- és betanított munkakörökre lényegében elfogyott Magyarországon a mobilizálható munkaerő”.

Nézzünk egy példát: épül itt egy nagy port kavaró akkumulátorgyár, amit ázsiai munkásokkal fognak feltölteni. Az anyavállalat kiviszi Magyarországról a profitot, a munkások pedig amennyit csak tudnak, haza fognak küldeni. Ebből az következik, hogy megint csak nem itthon csapódik le a profit nagy része, ehelyett építünk egy környezetvédelmi szempontból is minimum véleményes gyárat.

Félreértés ne essék, semmi probléma a más országbeli munkaerővel, sőt. Színesíti a kultúránkat, rengeteg dolgot tanulhatunk tőlük és határokon átívelő barátságok születhetnek. Az a gond ezzel, hogy mi nyugatra megyünk csinálni ugyanezt. Azt a trendet kellene megállítani, hogy elvándoroljon itthonról a munkaképes lakosság egy jelentős százaléka, mert ugyanabból a munkából pl. Németországban sokkal jobban megél, mert jobb az egészségügy, tud félretenni, érdemi oktatást kap és szabad lehet több szempontból.

Ezen kívül a társadalom demográfiai összetétele is változik, ergo öregszünk. Persze, növekszik a várható élettartam és részben emiatt az átlagéletkor is, de a születések/halálozások száma a 80-as évek óta nem éri el az 1-es hányadost, nagyrészt a születések számának jelentős csökkenése miatt. Ezt az elmúlt időszakban adókedvezményekkel, babaváróval, CSOK-kal próbáltuk megoldani - a kedvezményés szintén üdvözölendő, de ezek a támogatások nem ott csapódtak le, ahova szánták (?) azokat.

Ehelyett annak kellene a célnak lennie, hogy vonzóvá tegyük minden társadalmi réteg számára az itthoni foglalkoztatást, az oszták mosogatás helyett. Volt erről már a TrueSight-on is szó, egyik legfontosabb eleme az oktatás és a digitalizáció. Olyan innovatív szektorokat kellene támogatni, amik a 21. századi világ igényeire adnak megfelelő választ, ez pedig azonnal növelné a termelékenységet. Kicsit úgy érzem, hogy még mindig a 20. században élünk, ez pedig meggátolja, hogy több olyan cég szülessen itthon is, mint például a SEON, ami egy online csalásokat megakadályozó cég és gyakori Forbes vendég.

A kormányzati nyomás hiányzik a területről: még mindig a külföldi tőke igényeit szeretnénk kiszolgálni, hogy Európa szélén sokszor emlegetett “összeszerelőüzemet” hozhassunk létre. A forint évek alatti tudatos gyegítése is ezt szolgálta, hogy az ország kedvező hely legyen a befektetők szempontjából. Nem ördögtől való ez a gondolat, azonban van az a határ, amikor átesünk a ló túloldalára - és már elkezdtünk átcsúszni. A folyamat pedig kaszkádszerűen romlik, ugyanis a legjobb szakembereink, a legtehetségesebb szürkeállomány kamatoztatja elsősorban külföldön a tudását, akik valami olyat tudnak nyújtani a globális versenyszférában, amivel bárhol megállják a helyüket. Érthető, ha nem kívánnak a magyarországi, nehezített pályán játszani. Ennek hatására még több vendégmunkás fog érkezni, ami olyan szinten le tudja törni a fizetéseket, hogy a magyar embernek már tényleg nem éri meg itthon dolgoznia lassan, és emiatt még többen mennek el innen.

A folyamat megakasztásához pedig elsősorban politikai szándék kéne, hogy igenis van az a pont, amikor nemet kell mondani a külföldi tőkére. Alacsony hozzáadott értéket adó gyárak esetén ez lenne a kötelező minimum, ha a lakosság és az ország közép- és hosszútávú érdekeit nézzük.

De sajnos ahhoz valami perspektíva kéne, az meg jelenleg nincs itthon a vezetésben: ahogy már beszéltünk róla többször, az a szomorú helyzet, hogy mindig csak a következő választásban gondolkozik a politika. Hogy mi lesz azután…ott pedig az “majd átlépjük a patakot, ha odaértünk” gondolatmenetet alkalmazzák.

Köszi, hogy itt voltatok velünk, és egy jó tanács azoknak, akik emailben olvasnak minket: a Gmail számítógépes verzióján simán áthúzod a levelet a promóciók mappából a bejövőkhöz, és alul meg fogja kérdezni, hogy a továbbiakban oda érkezzenek-e a TrueSight levelei…Az “igen” a helyes válasz.

Azt pedig külön megköszönjük, ha megosztod a TrueSight-ot a barátaiddal, ismerőseiddel, hidd el, hogy értékelni fogják. Mindenki szereti azokat, akik minőségi tartalmakat közvetítenek. Az utóbbiban te tudsz segíteni, mi pedig a tartalmakon dolgozunk gőzerővel.

Pacsi,

Máté és proxxi

Jó kis téma, köszi a cikket és a munkátokat! Egy-két észrevétel/személyes vélemény:

"Csak hogy kontextusba tudd helyezni a helyzet súlyosságát: minden idők legsúlyosabb amerikai bankcsődje 2008-ban a Washington Mutual bedőlése volt, ők 386 milliárd dollárnyi tőkét kezeltek. Az SVB és a Signature bank 2023-ban ezen a Hall of Fame listán kúszott fel a 2. és a 3. helyre." --> egy kis kiegészítés/pontosítás: 2008-ra visszadiszkontált értéken az "csak" ~284 milliárd dollár, és ezt érdemes lenne úgy kontextusba helyezni, hogy 2008-2009-ben az összes bedőlt bank által kezelt tőkét megemlítjük

"Az SVB elnöke, Gregory Becker 2 héttel ezelőtt 3,6 millió dollárért adta el az SVB részvényeit, a helyettese, Daniel Beck pedig “csak” fél millió dollárnyi papírtól szabadult meg ebben az időben." --> kíváncsi vagyok, hogy Nancy Pelosi ráérzett-e egy vezér shorttal

"Persze mutogatnak a felelősök, most megpróbálja mindenki elővenni a kriptovalutákat, hogy az hozta el a bankok végzetét, mert a rendkívül kockázatos eszközosztályba fektettek be ezek a cégek, de mi sem állhatna távol az igazságtól. " --> ha valóban az történt, amit tudunk, akkor teljesen egyetértek, hogy hanyag kockázatmenedzsment okozta az egészet...de nekem több, mint kérdéses, hogy ekkora bankok ezt így benézik. Racionálisnak hangzó, de nem igen racionális magyarázat, ugyanis elég hihetetlen hogy a treasuryn dolgozó közgazdászok és pénzügyesek nem voltak tisztában azzal, hogy mi fog következni a 21-es inflációs adatok után. Ha tényleg államkötvényeket vesznek, akkor a betéteken miért nem rövid lejáratúakat vesznek? A lejáratig nem lehetett volna forgóeszköz hitelt felvenni? Ha "csak ennyi" probléma volt, miért nem akarja senki megvenni a bankot, amikor 2008-ban a nagyok felvásároltak szinte mindent, ami élt és mozgott? Tényleg elhisszük, hogy kb 1 hét alatt 3 kriptóhoz köthető bank húzza le a rolót, csak azért mert emelkedtek a kamatok? És a kihelyezett hitelek emelkedő kamatbevételeivel mi történt? Lehet, hogy felvettem az alusisakot, de a fejemben egyáltalán nem áll össze a kép a jelenlegi információk alapján, talán majd a The Big Short 2-ből megtudunk egy-két dolgot.

Köszi ismét a szuper cikket😌🙌

Szerintem amúgy a kormánynak marhára nem érdeke az sem, hogy itt megfizetett dolgozók legyenek, mert akkor nem tudja függésben tartani őket… Márpedig a szavazó bàzis addig irányítható könnyen, amíg az oktatási színvonal gyengesège miatt nem termelődik politikai babérokra törő értelmiségi utànpótlás és nincsenek jól fizetett dolgozók, mert akik a kormàny pénzosztására szorulnak. Nyilván arra fognak szavazni, aki ezt megadja/megadta már nekik… A Holdblog nemrég írt két cikket Venezuela aktuális helyzetéről. Nagyon ajánlom, aki nem teljesen vak, fog felfedezni hasonlóságokat sajnos…